Se existe um hábito que parece passar de geração em geração no Brasil é o de guardar dinheiro na poupança. Desde pequenos, aprendemos que “guardar um dinheirinho” é sinônimo de segurança. E, por muito tempo, isso até fez sentido: a poupança era simples, sem taxas, sem complicações.

Mas, no cenário atual, com a taxa SELIC em 15% ao ano, será que faz sentido manter R$1.000, R$2.000 ou R$3.000 parados na poupança da Caixa Econômica Federal ou do Banco do Brasil? Quanto esse dinheiro realmente rende? A resposta pode te surpreender — e até te fazer repensar onde está aplicando suas economias.

Entendendo a SELIC e o rendimento da poupança da CAIXA e Banco do Brasil

Antes de colocar os números na ponta do lápis, precisamos entender duas coisas:

O que é a SELIC: É a taxa básica de juros da economia. Quando ela sobe, geralmente os investimentos de renda fixa — como CDBs e Tesouro Direto — passam a render mais.

Como a poupança é corrigida:

Quando a SELIC está acima de 8,5%, a poupança rende 0,5% ao mês + TR (Taxa Referencial).

Quando a SELIC está igual ou abaixo de 8,5%, o cálculo muda e passa a ser 70% da SELIC + TR.

Com a SELIC em 15% ao ano, a regra é a primeira: 0,5% ao mês mais TR. Só que a TR, nos últimos anos, tem ficado praticamente zerada, então a gente pode considerar só os 0,5% para simplificar.

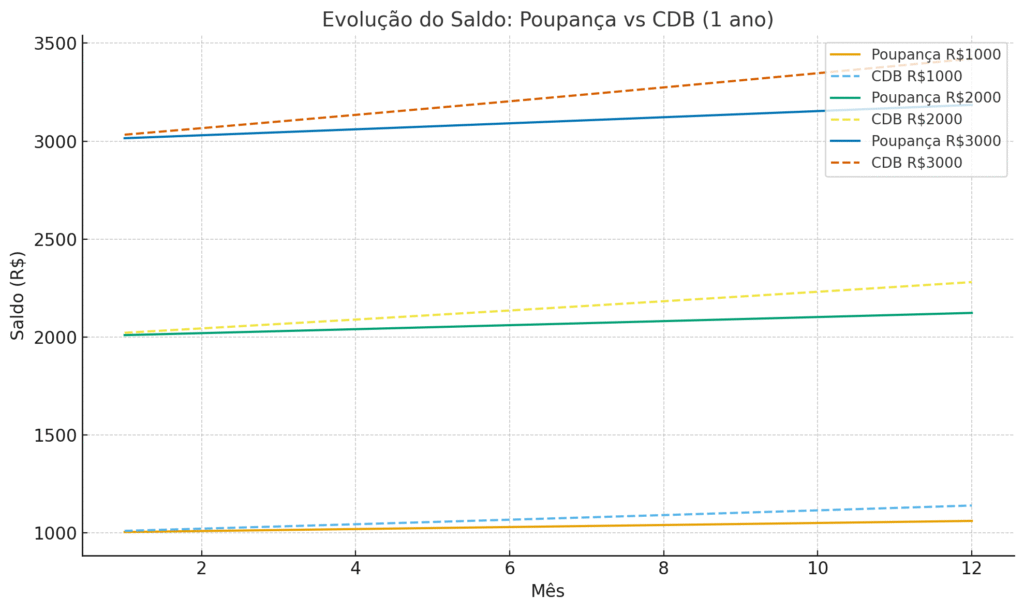

Quanto rendem R$1.000, R$2.000 e R$3.000 na poupança?

Agora vem a parte que todo mundo quer saber: os valores na prática.

R$1.000 na poupança rende cerca de R$5 por mês, ou R$60 por ano.

R$2.000 rendem em torno de R$10 por mês, ou R$120 por ano.

R$3.000 rendem aproximadamente R$15 por mês, ou R$180 por ano.

Isso porque os 0,5% são aplicados todo mês, e os juros são compostos, ou seja, você ganha sobre o valor que já ganhou antes. Mas, mesmo assim, o crescimento é bem devagar.

Comparando com outros investimentos

Com a SELIC em 15%, existem investimentos de renda fixa que acompanham a taxa, como os CDBs 100% do CDI ou o Tesouro Selic, que renderiam algo em torno de 1,1% ao mês — mais do que o dobro da poupança.

Ou seja, se os mesmos R$3.000 fossem investidos em um CDB simples, em vez de R$15 por mês, você poderia ganhar cerca de R$33, praticamente o triplo.

Por que a poupança ainda é tão popular?

Mesmo rendendo pouco, a poupança continua firme e forte na vida dos brasileiros. E tem motivos para isso:

É simples: não precisa entender de taxas, corretoras ou aplicativos complicados.

É isenta de IR: o rendimento não paga imposto de renda, ao contrário de muitos outros investimentos.

Tem liquidez imediata: você pode sacar a qualquer momento sem perder rendimento.

É garantida pelo FGC: até R$250 mil por CPF e instituição, seu dinheiro está protegido.

Para quem quer só guardar sem complicação, acaba sendo a escolha mais óbvia — mesmo que não seja a mais rentável.

O “vilão” da história: a inflação

Um detalhe que muita gente esquece é a inflação.

Se o seu dinheiro rende 0,5% ao mês, mas os preços sobem 0,6%, você está perdendo poder de compra. Na prática, isso significa que, apesar de ter mais dinheiro no saldo, ele compra menos coisas no supermercado.

Com a inflação alta, a poupança vira quase um cofre que não acompanha o aumento dos preços. Você não perde dinheiro nominalmente, mas perde valor real.

E se a SELIC cair?

Se a SELIC voltar a cair para menos de 8,5%, a regra da poupança muda: o rendimento passa a ser 70% da SELIC. Isso faria os ganhos ficarem ainda menores.

Por exemplo, com a SELIC a 7%, a poupança renderia 4,9% ao ano, o que dá pouco mais de 0,4% ao mês. Menos que hoje.

Ou seja, a poupança não acompanha os altos e baixos da economia tão bem quanto outros investimentos.

Vale a pena deixar o dinheiro parado na poupança?

Depende do objetivo. Se você quer apenas uma reserva de emergência, para imprevistos, e não tem experiência com investimentos, a poupança até pode servir.

Mas se a ideia é fazer o dinheiro crescer, ela é uma das piores opções disponíveis. Com a SELIC a 15%, existem alternativas seguras e simples, como o Tesouro Selic, que rendem mais e também têm liquidez diária.

O peso da disciplina financeira

Um ponto interessante: mais importante do que onde você aplica, é manter o hábito de guardar dinheiro.

Muita gente não poupa nada e acaba entrando no cartão de crédito ou cheque especial, que cobram juros absurdos — muito acima de 15% ao ano.

Então, se a poupança é o que te faz guardar dinheiro sem gastar, já é um primeiro passo. Depois, dá para migrar para aplicações mais rentáveis.

Simulando a longo prazo

Vamos imaginar que você deixa R$3.000 na poupança por 5 anos, sem fazer novos depósitos.

No fim do período, com 0,5% ao mês, você teria cerca de R$3.930.

Se fosse em um investimento que rende 1,1% ao mês (como um CDB), teria cerca de R$5.135.

A diferença é grande, e mostra que o tempo é um aliado poderoso para quem investe melhor.

Aqui está o gráfico mostrando a evolução mês a mês dos valores na poupança e no CDB durante um ano. Dá para ver claramente como o CDB, rendendo 1,1% ao mês, supera a poupança (0,5% ao mês) de forma consistente.