O início de 2026 trouxe alterações relevantes na contratação de crédito consignado para aposentados, pensionistas e beneficiários assistenciais do INSS. As mudanças envolvem segurança, taxas máximas, bloqueios automáticos e margem adicional, impactando diretamente consumidores que dependem desse tipo de operação.

O cenário também é influenciado pelo reajuste do salário mínimo para R$ 1.621,00, que elevou os limites de comprometimento mensal e abriu possibilidade para novos empréstimos ou refinanciamentos.

Margem consignável aumenta com novo salário mínimo

A margem consignável é o limite máximo da renda mensal que pode ser comprometido com parcelas. Com o novo piso nacional, os valores em reais ficaram maiores:

Aposentados e pensionistas – Margem total de 45%

35% para empréstimo pessoal

5% para cartão de crédito consignado

5% para cartão benefício consignado

Para quem recebe R$ 1.621,00, o limite mensal fica assim:

35% = até R$ 567,35 por mês só para empréstimos

5% + 5% = até R$ 162,10 para cartões

BPC/LOAS – Margem total de 35%

30% para empréstimos

5% para cartão (crédito ou benefício)

No caso do BPC, o limite fica:

30% = até R$ 486,30 mensais

A ampliação da margem ocorre automaticamente e pode liberar espaço para novas contratações ou refinanciamentos.

Taxas e prazos atualizados para 2026

O Conselho Nacional de Previdência Social (CNPS) manteve limites para evitar juros abusivos:

Teto de juros do consignado pessoal: até 1,85% ao mês

Teto para cartões consignados: cerca de 2,67% ao mês

O prazo máximo para pagamento continua sendo:

Até 84 meses (7 anos)

Esse limite é um dos principais atrativos do consignado para quem busca crédito mais barato.

Nova Lei de Segurança cria bloqueios e proibições

A partir de janeiro de 2026, a Lei nº 15.327/2026 passou a exigir novos protocolos para combater fraudes e assédio comercial. Entre os principais pontos estão:

Bloqueio automático após contratação

Cada vez que o beneficiário assina um novo contrato, o INSS:

bloqueia automaticamente o benefício para novas operações

exige desbloqueio manual pelo segurado

O desbloqueio pode ser feito no Meu INSS, pelo 135 ou presencialmente.

Contratações por telefone proibidas

Também passaram a ser vetados:

contratos por telemarketing

contratos via procuração simples

ofertas com prazos de carência para pagar

Saques proibidos em cartões consignados

Cartões passam a funcionar apenas para compras, sem permitir saque do limite, medida que corta fonte comum de fraudes.

Como contratar ou consultar o consignado

O empréstimo só pode ser feito em instituições financeiras conveniadas ao INSS. Antes de fechar a contratação, o beneficiário pode consultar as taxas praticadas pelos bancos:

Aplicativo Meu INSS → “Taxas de Empréstimo Consignado”

Essa função compara automaticamente os juros oferecidos e ajuda a identificar a proposta mais vantajosa.

Aumento do mínimo libera “margem extra” em 2026

Com o piso reajustado para R$ 1.621,00, muitas pessoas ganharam “espaço” adicional na margem. Esse excedente pode ser usado para:

refinanciar contratos antigos

pegar novo crédito complementar

substituir dívidas mais caras

Esse movimento tende a aumentar a demanda no início do ano.

Pagamentos do INSS começam em 26 de janeiro de 2026

O reajuste oficial dos benefícios também altera o cenário financeiro dos segurados. Em 2026, os valores ficaram assim:

Salário mínimo / piso: R$ 1.621,00

Benefícios acima do mínimo: + 3,90%

Teto do INSS: R$ 8.475,55

Cota do salário-família: R$ 67,54 (para quem ganha até R$ 1.980,38)

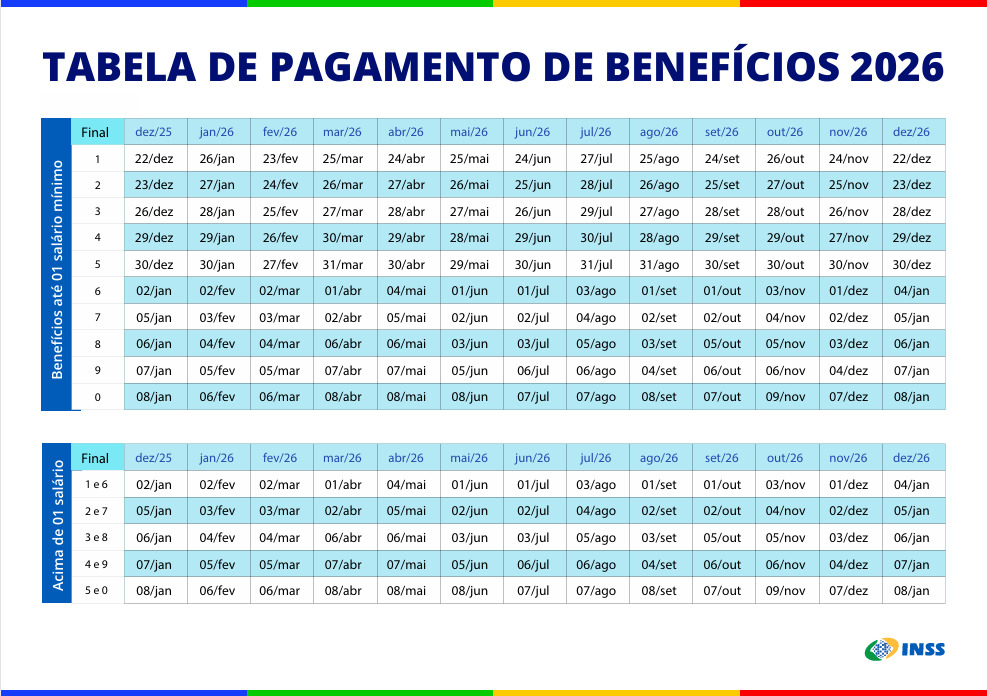

Calendário de janeiro de 2026 (INSS)

O pagamento depende do valor do benefício e do final do número do benefício, desconsiderando o dígito após o traço.

Até 1 salário mínimo

| Final | Data |

|---|---|

| 1 | 26/01 |

| 2 | 27/01 |

| 3 | 28/01 |

| 4 | 29/01 |

| 5 | 30/01 |

| 6 | 02/02 |

| 7 | 03/02 |

| 8 | 04/02 |

| 9 | 05/02 |

| 0 | 06/02 |

Acima de 1 salário mínimo

| Final | Data |

|---|---|

| 1 e 6 | 02/02 |

| 2 e 7 | 03/02 |

| 3 e 8 | 04/02 |

| 4 e 9 | 05/02 |

| 5 e 0 | 06/02 |