O reajuste anual dos benefícios do INSS passou a valer oficialmente em janeiro de 2026 e modificou piso, teto e valores intermediários da Previdência Social. A atualização corrigiu benefícios acima do salário mínimo e redefiniu parâmetros usados para pagamentos, contribuições e enquadramentos previdenciários.

Segundo o Ministério da Previdência, o teto previdenciário subiu para R$ 8.475,55, enquanto o piso acompanhou o novo salário mínimo nacional e passou a ser de R$ 1.621,00.

Benefícios acima do salário mínimo têm reajuste de 3,9%

Para segurados que recebem acima do piso previdenciário, o INSS aplicou reajuste de 3,9% em 2026. O índice acompanhou o INPC acumulado de 2025, seguindo a regra histórica de correção dos benefícios que não têm relação direta com o salário mínimo.

A correção foi aplicada de forma integral para benefícios concedidos até janeiro de 2025. Já quem começou a receber após fevereiro de 2025 teve reajuste proporcional ao número de meses em pagamento.

Piso previdenciário sobe 6,8% e passa a ser de R$ 1.621,00

Enquanto benefícios acima do piso subiram 3,9%, o piso previdenciário teve aumento maior por estar atrelado ao salário mínimo. O valor subiu de R$ 1.517,00 para R$ 1.621,00, uma alta de 6,8%.

Esse piso afeta a maior parte dos beneficiários do INSS, especialmente aposentados por idade, BPC-Loas, pensionistas e segurados urbanos de baixa renda.

Por que existem dois índices diferentes (3,9% e 6,8%)

A diferença de reajuste entre o piso e os demais valores ocorre por duas regras distintas:

Salário mínimo segue política de valorização (inflação + crescimento real)

Benefícios acima do piso seguem apenas a inflação (INPC)

Assim, quem recebe benefício igual ao mínimo teve ganho real maior na renda mensal, enquanto pensionistas e aposentados de faixas mais altas tiveram somente recomposição inflacionária.

Impacto do reajuste para aposentados e pensionistas

A correção tem efeitos econômicos imediatos. Entre eles:

aumento da massa salarial previdenciária;

reforço no consumo de bens essenciais;

impacto na faixa de isenção do Imposto de Renda;

atualização das contribuições sobre folha.

Para 2026, o governo federal projetou impacto relevante sobre o poder de compra de idosos, especialmente porque o piso concentra o maior número de beneficiários assistidos pela Previdência.

Teto previdenciário sobe para R$ 8.475,55

O teto do INSS representa o valor máximo pago pela Previdência Social. Embora atinja uma parcela pequena dos segurados, sua atualização tem função sistêmica:

orienta cálculos de contribuições de trabalhadores com altas remunerações;

influencia benefícios proporcionais;

corrige a base atuarial da Previdência.

Em 2026, o valor passou a ser de R$ 8.475,55, após a aplicação do índice inflacionário.

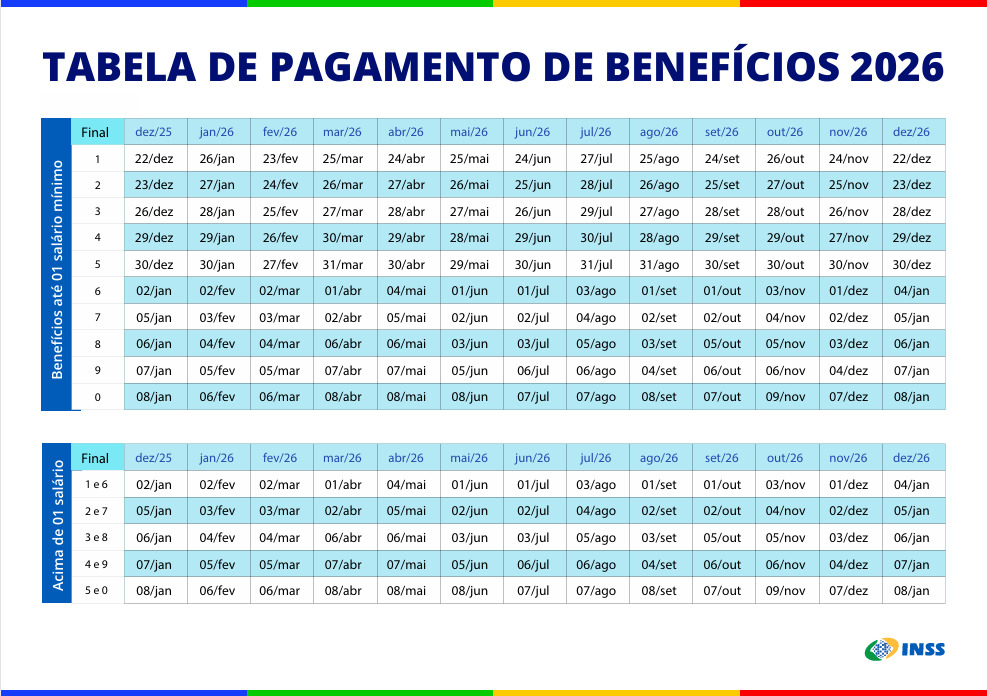

Pagamentos começam em 26 de janeiro para o piso e em 2 de fevereiro para valores maiores

Os depósitos referentes a janeiro de 2026 começaram conforme o calendário oficial do INSS, organizado pelo número final do benefício, sem considerar o dígito verificador.

Quem recebe até 1 salário mínimo (R$ 1.621,00)

Pagamentos entre 26 de janeiro e 6 de fevereiro:

| Final | Pagamento |

|---|---|

| 1 | 26 de janeiro |

| 2 | 27 de janeiro |

| 3 | 28 de janeiro |

| 4 | 29 de janeiro |

| 5 | 30 de janeiro |

| 6 | 2 de fevereiro |

| 7 | 3 de fevereiro |

| 8 | 4 de fevereiro |

| 9 | 5 de fevereiro |

| 0 | 6 de fevereiro |

Quem recebe acima de 1 salário mínimo

Pagamentos entre 2 e 6 de fevereiro:

| Finais | Pagamento |

|---|---|

| 1 e 6 | 2 de fevereiro |

| 2 e 7 | 3 de fevereiro |

| 3 e 8 | 4 de fevereiro |

| 4 e 9 | 5 de fevereiro |

| 5 e 0 | 6 de fevereiro |

Reajuste altera também faixas e contribuições ao INSS

Com piso e teto atualizados, as alíquotas progressivas de contribuição também foram ajustadas em 2026. Isso afeta:

empregados com carteira assinada;

empregados domésticos;

trabalhadores avulsos.

A correção garante coerência entre arrecadação e pagamento de benefícios, preservando o equilíbrio atuarial da Previdência.