Com menos de um mês desde o lançamento oficial, o Crédito do Trabalhador — nova modalidade de empréstimo consignado voltada para trabalhadores com carteira assinada — já movimentou mais de R$ 3,3 bilhões.

O número impressiona: mais de 523 mil contratos assinados e 531 mil pessoas beneficiadas até o início de abril. O valor médio dos empréstimos gira em torno de R$ 6.200 por contrato.

A iniciativa do Governo Federal, operada por meio da Carteira de Trabalho Digital e com dados cruzados pela Dataprev, tem como objetivo democratizar o acesso ao crédito para a população assalariada, oferecendo taxas de juros mais baixas, uso do FGTS como garantia e maior segurança para as instituições financeiras.

Neste artigo, você confere todos os detalhes sobre o Crédito do Trabalhador CLT, quem pode solicitar, como funciona o processo, os riscos envolvidos e por que essa linha de crédito já se tornou uma das mais populares de 2025.

O que é o Crédito do Trabalhador CLT?

O Crédito do Trabalhador é uma modalidade de empréstimo consignado lançada no final de março de 2025, voltada exclusivamente para trabalhadores formais — ou seja, aqueles com registro na carteira de trabalho.

Diferente do consignado tradicional, este novo modelo permite o uso de até 10% do saldo do FGTS como garantia da operação.

Além disso, o desconto das parcelas ocorre diretamente na folha de pagamento, com limite de comprometimento de até 35% da renda mensal.

Segundo o Ministério do Trabalho e Emprego (MTE), o objetivo do programa é oferecer uma alternativa segura e mais barata de crédito para trabalhadores assalariados, empregados domésticos, trabalhadores rurais e até funcionários de microempreendedores individuais (MEI).

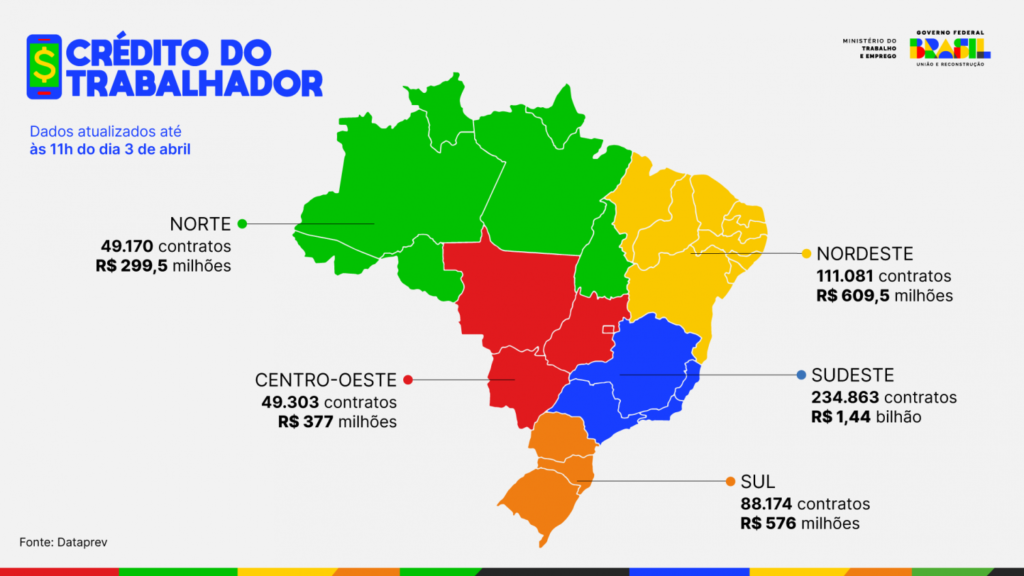

Números do programa: mais de R$ 3,3 bilhões liberados

O volume de contratações surpreende. Em apenas algumas semanas, foram liberados R$ 3,3 bilhões em crédito, beneficiando mais de meio milhão de trabalhadores. São Paulo e Rio de Janeiro lideram as contratações:

São Paulo: 131 mil contratos e R$ 848,7 milhões em crédito;

Rio de Janeiro: 51 mil contratos e R$ 270,2 milhões liberados.

Já o Distrito Federal se destaca com o maior valor médio por contrato, chegando a R$ 9.800. Na outra ponta, a Paraíba tem o menor valor médio: R$ 5.200.

Quem pode contratar o Crédito do Trabalhador?

Para ter acesso ao novo consignado, o trabalhador precisa cumprir os seguintes requisitos:

Ter carteira assinada (CLT);

Possuir saldo disponível no FGTS;

Estar com os dados atualizados no aplicativo Carteira de Trabalho Digital;

Ter margem consignável disponível (até 35% da renda mensal).

A partir de 25 de abril de 2025, todos os bancos interessados poderão operar a linha de crédito, ampliando ainda mais o alcance da iniciativa.

Como solicitar o empréstimo?

A contratação é feita totalmente online, por meio do aplicativo Carteira de Trabalho Digital. Veja o passo a passo:

Acesse o app Carteira de Trabalho Digital (disponível para Android e iOS);

Clique na aba “Crédito do Trabalhador”;

Libere o uso de parte do seu FGTS como garantia;

Aguarde até 24 horas para receber propostas de diversos bancos parceiros;

Compare as ofertas e selecione a mais vantajosa;

Finalize a contratação e aguarde o crédito cair na conta.

O processo é automatizado e seguro, com uso da tecnologia da Dataprev e do Ministério do Trabalho para garantir confiabilidade dos dados.

Vantagens do consignado para trabalhadores CLT

A nova modalidade oferece diversos benefícios em relação aos empréstimos tradicionais:

Juros menores: por contar com garantia do FGTS, as taxas são inferiores à média do mercado;

Desconto automático em folha: evita inadimplência e facilita o controle financeiro;

Plataforma 100% digital: contratação rápida, sem burocracia;

Possibilidade de portabilidade: a partir de 25 de abril, será possível migrar contratos com juros maiores para opções mais baratas.

Cuidado: crédito pode virar armadilha se mal utilizado

Apesar das vantagens, o ministro do Trabalho, Luiz Marinho, fez um alerta importante: “É preciso cautela. O trabalhador deve aguardar até 24 horas para receber todas as propostas e escolher a mais vantajosa. O crédito é uma ferramenta importante, mas se mal utilizada, vira armadilha.”

Especialistas reforçam que a contratação por impulso pode gerar um novo ciclo de endividamento, principalmente se o crédito for usado para pagar dívidas anteriores sem que as novas condições sejam realmente vantajosas.

Pontos de atenção antes de contratar

Se você está pensando em contratar o Crédito do Trabalhador, fique atento a estes pontos:

1. Comprometimento da renda

O limite de 35% da renda pode parecer razoável, mas imprevistos acontecem. O ideal é comprometer no máximo 20% da renda mensal com dívidas.

2. Comparação entre propostas

A ferramenta exige que o trabalhador aguarde propostas de diferentes bancos antes de fechar negócio. Use isso a seu favor: compare taxas, prazos e o CET (Custo Efetivo Total) da operação.

3. Direito de arrependimento

Você tem até sete dias corridos após a contratação para devolver o valor integral sem custo, caso se arrependa.

4. Entenda o que é o CET

O Custo Efetivo Total inclui tudo: juros, tarifas, impostos e até seguros embutidos no contrato. Às vezes, uma taxa de juros aparentemente baixa esconde um CET elevado. Fique de olho!

Expansão: crédito poderá ser renegociado

Outra novidade que começa a valer a partir de 25 de abril é a possibilidade de renegociação de dívidas.

Trabalhadores que contrataram empréstimos com juros mais altos poderão migrar seus contratos para opções mais baratas, aumentando a competitividade entre os bancos e favorecendo melhores condições para o consumidor.

Expectativa: 25 milhões de contratos em 4 anos

O Governo Federal estima que, até 2029, cerca de 25 milhões de trabalhadores CLT poderão aderir ao novo modelo de crédito, com base nos 47 milhões de brasileiros com carteira assinada atualmente e nos 68 milhões que já utilizam o app Carteira de Trabalho Digital.

O objetivo é transformar o Crédito do Trabalhador em uma ferramenta sólida e acessível de inclusão financeira para a classe assalariada.